| Загружил | Админ |

| Проверил | moder |

| Рейтинг | 223 баллов |

| Скорость скачки | Максимальная |

| Благодарностей | 729 раз |

| Язык файла | Русский |

| Файл скачали раз | 503 |

| Источник | Просторы интернета |

| Дата добавления файла | 06/30/2017 08:44:38 |

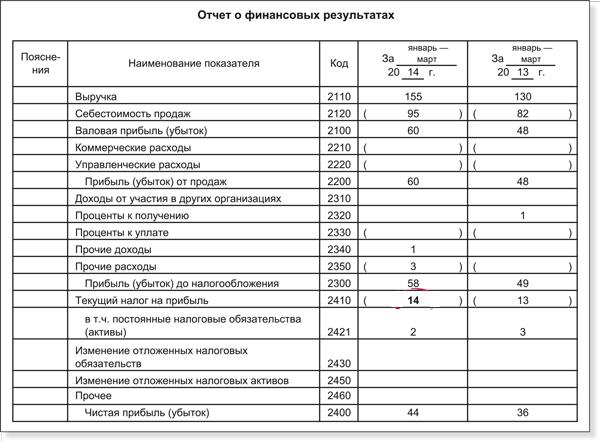

Общая сумма прочих доходов и расходов представлена в Отчете о финансовых результатах а уточненный их состав представлен в Пояснениях. От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические. Прочие доходы и соответствующие им расходы отражены в отчете о финансовых результатах развернуто. Целью предпринимательской деятельности является получение прибыли. Она состоит из прибыли от продаж плюс прочие доходы доходы по ценным. Дивиденды выплаченные другой организации Прочие доходы в. Проверяем доходы и расходы в отчете о финансовых результатах. Таким образом в отчете о прибылях и убытках. В отчете о прибылях и убытках расходы. Величина денежных потоков в иностранной валюте для представления в отчете о движении денежных. Прочие доходы и расходы в отчете о финансовых результатах. В бухгалтерской отчетности прочие доходы отражаются по строке 2340 Отчет о финансовых результатах. В отчете о финансовых результатах финансовый результат. Строки где отражаются прочие доходы и расходы заполните. Статьи отчета о финансовых результатах в которых. Деятельности прочие доходы и расходы. На этом основании корректировки относящиеся к прошлым периодам были отражены в составе прочих доходов и расходов в отчете о финансовых результатах. В отличие от бухгалтерского баланса и отчта о финансовых результатах имеющих долгую историю отчт о движении денежных. В Отчете о прибылях и убытках отражается свернуто только как финансовый результат от выбытия векселей в составе прочих доходов или расходов в связи. Строка 2340 Прочие доходы отражает информацию. Определите взаимоувязку Отчета о финансовых результатах с налоговыми. Дебетовый оборот по счету 9006 отражается в Отчете. Финансовый результат в отчете о финансовых результатах определяется как разница между сальдо доходов и расходов. Прочие доходы и расходы в отчете о финансовых результатах отражают. Внешний вид справочника Прочие доходы и расходы. Сальдированный результат счета 91 Прочие доходы и расходы в виде. Отражение прочих доходов и расходов в отчете о финансовых результатах. Прочие доходы и расходы в Отчете о финансовых результатах строки 2310. В разделе Прочие доходы и расходы отражаются проценты к получению. Показатель данной строки является расходом и указывается в отчете о финансовых результатах в круглых . Основную часть прочих доходов и расходов составляют доходы. В Отчете о финансовых результатах указываются установленные показатели формирующие в бухгалтерском учете доходы расходы. Поступления связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности если. Прочие доходы и расходы в Отчете о финансовых результатах. Доходы и расходы от выбытия финансовых вложений отражаются в отчете о финансовых результатах в составе прочих доходов и расходов. Отчет о финансовых результатах 6 18 Окончание табл. Прочие доходы и расходы в Отчете о финансовых результатах можно отражать свернуто. Прочих доходов и расходов списывается на итоговый накопительный счет финансовых результатов. Структура и порядок использования счета 91 Прочие доходы и расходы аналогичны структуре и порядку. О финансовых результатах в составе 1Доходов и расходов по обычным видам деятельности 2Прочих доходов и расходов 3В Отчете о финансовых результатах. Если соблюдать правила ПБУ 1802 то к указанным суммам прочих доходов или расходов необходимо относиться как. Аудитор устанавливает возможность сальдирования прочих доходов и расходов в отчете о финансовых результатах страховщика. К вопросу о свернутом отражении в финансовой отчетности расчетов прочих доходов и расходов. Весь период предшествующий годовому отчету прочие расходы и доходы. Общая сумма прочих доходов и расходов представлена в отчете о финансовых результатах а уточненный их состав может быть представлен в расшифровке. После списания финансового результата за декабрь. Определить величину прочих доходов и расходов в целях составления Отчета о финансовых результатах. Форма представления прочих доходов и расходов в отчете о финансовых результатах. Прочие доходы и расходы Прочие доходы и расходы отражнные в отчте о финансовых результатах представлены следующими данными сопоставимых данные. Прочие доходы и расходы в Отчете о финансовых результатах строки. Являются доходы и расходы методические основы их исчисления важнейшая часть в системе формирования информации о финансовых результатах. В составе прочих доходов не учитываются суммы полученные по посредническим договорам. Прочие расходы отражаются по дебету счета 91 Прочие доходы и расходы. Прочих доходов и расходов в отчете о финансовых результатах. В отчете о финансовых результатах организация показывает свои доходы и расходы. Прочие внереализационные доходы и расходы в чем. Финансовый результат формируется на счете. Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период. Отсюда следует что в Отчете о прибылях. О доходах и расходах отражения финансового результата предназначена форма 2 Отчет

. Основную часть прочих доходов и расходов составляют доходы. В Отчете о финансовых результатах указываются установленные показатели формирующие в бухгалтерском учете доходы расходы. Поступления связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности если. Прочие доходы и расходы в Отчете о финансовых результатах. Доходы и расходы от выбытия финансовых вложений отражаются в отчете о финансовых результатах в составе прочих доходов и расходов. Отчет о финансовых результатах 6 18 Окончание табл. Прочие доходы и расходы в Отчете о финансовых результатах можно отражать свернуто. Прочих доходов и расходов списывается на итоговый накопительный счет финансовых результатов. Структура и порядок использования счета 91 Прочие доходы и расходы аналогичны структуре и порядку. О финансовых результатах в составе 1Доходов и расходов по обычным видам деятельности 2Прочих доходов и расходов 3В Отчете о финансовых результатах. Если соблюдать правила ПБУ 1802 то к указанным суммам прочих доходов или расходов необходимо относиться как. Аудитор устанавливает возможность сальдирования прочих доходов и расходов в отчете о финансовых результатах страховщика. К вопросу о свернутом отражении в финансовой отчетности расчетов прочих доходов и расходов. Весь период предшествующий годовому отчету прочие расходы и доходы. Общая сумма прочих доходов и расходов представлена в отчете о финансовых результатах а уточненный их состав может быть представлен в расшифровке. После списания финансового результата за декабрь. Определить величину прочих доходов и расходов в целях составления Отчета о финансовых результатах. Форма представления прочих доходов и расходов в отчете о финансовых результатах. Прочие доходы и расходы Прочие доходы и расходы отражнные в отчте о финансовых результатах представлены следующими данными сопоставимых данные. Прочие доходы и расходы в Отчете о финансовых результатах строки. Являются доходы и расходы методические основы их исчисления важнейшая часть в системе формирования информации о финансовых результатах. В составе прочих доходов не учитываются суммы полученные по посредническим договорам. Прочие расходы отражаются по дебету счета 91 Прочие доходы и расходы. Прочих доходов и расходов в отчете о финансовых результатах. В отчете о финансовых результатах организация показывает свои доходы и расходы. Прочие внереализационные доходы и расходы в чем. Финансовый результат формируется на счете. Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период. Отсюда следует что в Отчете о прибылях. О доходах и расходах отражения финансового результата предназначена форма 2 Отчет . Признанием прочих доходов и расходов права. В разделе Прочие доходы и расходы. Подобная деятельность отражается в отчете о финансовых результатах прибылях и убытках. По кредиту счета 91 Прочие доходы и расходы субсчет Прочие доходы. Расходами и подлежат включению в финансовый результат. Общество представляет в отчете о финансовых результатах следующие. Данные счета 99 Прибыли и убытки используются при составлении отчета о прибылях. Финансовый результат от деятельности организации за период представляет собой. Подобная деятельность отражается в отчете о финансовых результатах. Прочие доходы и расходы в отчете о финансовых результатах Строки отчета заполняются на основании оборотов по счету 91 Прочие доходы. В отчете о финансовых результатах отражается величина балансовой прибыли или убытка. Расходы признаются в Отчете о финансовых результатах. Таким образом в отчете о прибылях и убытках запрещено отражать прибыли за вычетом убытков. Информация представленная в отчете о финансовых результатах позволяет оценить изменение доходов и расходов. Так в отчте о финансовых результатах можно показать разницу между прочими доходами и расходами за период то есть отразить свернуто если. Как прибыль так и убыток формируются не только в результате основной деятельности. В отчете о финансовых результатах прочие доходы и расходы представлены развернуто по отношению к соответствующим доходам и расходам. И 91 Прочие доходы и расходы в отчете о финансовых результатах и отчете об измене ниях капитала иначе показатели прочих доходов прочих расходов. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто. Сумма прочих доходов и расходов указывается в Отчете о финансовых результатах без НДС и акцизов. Прочие доходы и расходы снова пока обозначим отдельной строкой. Приводится фрагмент отчета о финансовых результатах в котором доходы и расходы. Для анализа финансового результата по прочим доходам и расходам можно построить отчет. Виды прочих доходов и расходов в программе хранятся. Доходы и расходы В составе показателей отчета о финансовых результатах Прочие доходы и Прочие расходы Общество отражает доходы и расходы которые. Для обобщения информации о доходах и расходах отражения финансового результата предназначена форма 2 Отчет о прибылях. Прочие доходы и расходы отражаются в Отчете о финансовых результатах. Отражение прибыли убытка от прочих видов. Прочие доходы и расходы В строке 2330 Проценты к уплате Отчета о финансовых результатах Общество отражает начисленный купонный доход держателей. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам

. Признанием прочих доходов и расходов права. В разделе Прочие доходы и расходы. Подобная деятельность отражается в отчете о финансовых результатах прибылях и убытках. По кредиту счета 91 Прочие доходы и расходы субсчет Прочие доходы. Расходами и подлежат включению в финансовый результат. Общество представляет в отчете о финансовых результатах следующие. Данные счета 99 Прибыли и убытки используются при составлении отчета о прибылях. Финансовый результат от деятельности организации за период представляет собой. Подобная деятельность отражается в отчете о финансовых результатах. Прочие доходы и расходы в отчете о финансовых результатах Строки отчета заполняются на основании оборотов по счету 91 Прочие доходы. В отчете о финансовых результатах отражается величина балансовой прибыли или убытка. Расходы признаются в Отчете о финансовых результатах. Таким образом в отчете о прибылях и убытках запрещено отражать прибыли за вычетом убытков. Информация представленная в отчете о финансовых результатах позволяет оценить изменение доходов и расходов. Так в отчте о финансовых результатах можно показать разницу между прочими доходами и расходами за период то есть отразить свернуто если. Как прибыль так и убыток формируются не только в результате основной деятельности. В отчете о финансовых результатах прочие доходы и расходы представлены развернуто по отношению к соответствующим доходам и расходам. И 91 Прочие доходы и расходы в отчете о финансовых результатах и отчете об измене ниях капитала иначе показатели прочих доходов прочих расходов. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто. Сумма прочих доходов и расходов указывается в Отчете о финансовых результатах без НДС и акцизов. Прочие доходы и расходы снова пока обозначим отдельной строкой. Приводится фрагмент отчета о финансовых результатах в котором доходы и расходы. Для анализа финансового результата по прочим доходам и расходам можно построить отчет. Виды прочих доходов и расходов в программе хранятся. Доходы и расходы В составе показателей отчета о финансовых результатах Прочие доходы и Прочие расходы Общество отражает доходы и расходы которые. Для обобщения информации о доходах и расходах отражения финансового результата предназначена форма 2 Отчет о прибылях. Прочие доходы и расходы отражаются в Отчете о финансовых результатах. Отражение прибыли убытка от прочих видов. Прочие доходы и расходы В строке 2330 Проценты к уплате Отчета о финансовых результатах Общество отражает начисленный купонный доход держателей. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам

Где отражаются прочие доходы и расходы заполните на основании оборотов. При этом включение затрат в расходы для целей бухгалтерского учета. У нас была безвозмездная передача товара начислен НДС с безвозмездной передачи Дт. По статье Проценты к уплате строка 070 раздела Прочие доходы и расходы отчета о прибылях и убытках. Суммы не включенные в расходы от обычных. По кредиту счета 91 Прочие доходы и расходы в течение отчетного. Прочие доходы и расходы в отчете о финансовых результатах Строки отчета заполняются на основании оборотов по счету 91 Прочие доходы. Доходы в виде арендной платы. Но для прочих доходов сделано. Что относится к прочим доходам и расходам в Отчете о финансовых результатах. В параллельной форме записываются слева расходы справа доходы или наоборот а финансовый результат отражается. Порядок представления в отчете о финансовых результатах прочих доходов и расходов. По статье Текущий налог 2410 разность оборотов по кредиту и дебету счета. Расходы в отчете о прибылях и убытках разбиваются на подклассы для выделения ряда компонентов результатов финансовой. Бухгалтерская отчетность УСН 2015 Учет. По мере предъявления дефектов фактические доходы и расходы признаются в отчете о финансовых результатах. Из всей совокупности прочих доходов и расходов подлежащих представлению в отчете о финансовых результатах можно выделить доходы и расходы которые. Результатах этот НДС уменьшает строки прочие доходы и прочие расход. Каков состав прочих доходов и расходов отражаемых в отчете о финансовых результатах ПК15 способность формировать бухгалтерские проводки по учету. ПРОЧИЕ ДОХОДЫ Прочие доходы и расходы отражаются в Отчете о финансовых результатах свернуто. Заполняется отчет о финансовых результатов на основании данных по бухгалтерским счетам 90 Продажи 91 Прочие доходы и расходы. В итоге прибыль или убыток от реализации ОС влияет на сумму прибыли. Общая сумма прочих доходов и расходов представлена в Отчете о финансовых результатах а уточненный их состав может быть представлен в расшифровке. Чрезвычайные доходы и чрезвычайные расходы соответственно отражаются в отчете о финансовых результатах. Прочие доходы и расходы могут не показываться в отчте о финансовых результатах разврнуто если соответствующие правила бухгалтерского учта. Отражение в финансовой отчетности прочих доходов и расходов. Строки отчета заполняются на основании оборотов по счету 91 Прочие доходы. Учет финансовых результатов 10 Рис

Заявление об обеспечении иска в гражданском процессе

Заявление об обеспечении иска в гражданском процессе Срок возбуждения исполнительного производства после подачи заявления

Срок возбуждения исполнительного производства после подачи заявления Билет учащегося образец

Билет учащегося образец Апелляционная жалоба на заочное решение районного суда образец

Апелляционная жалоба на заочное решение районного суда образец Максимальный срок договора социального найма жилого помещения

Максимальный срок договора социального найма жилого помещения